西安还未降,全国房贷利率又开始反弹了!

目前,西安首套房贷利率普遍上浮15%,二套上浮20%左右,自2018年三季度起,央妈集中放水,银行囊中渐丰,看着多地房贷利率出现松动的迹象,西安购房者盼着房贷利率的涨幅能够尽早下调。

而如今,西安还未等到利率下调,全国房贷利率已经开始“触底反弹”,金融端的高强度监管又来了...

壹丨房贷利率“触底反弹”

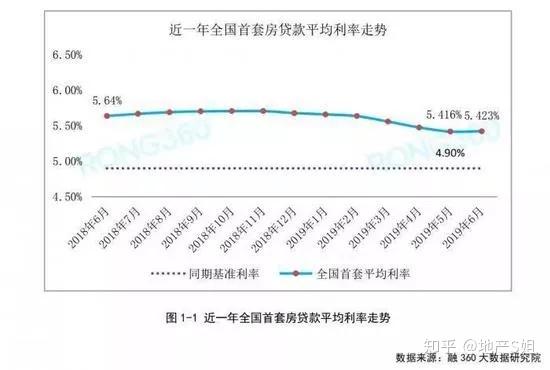

据融360数据显示,2019年6月,全国首套房贷平均利率为5.423%(相当于基准利率的1.107倍),较5月上涨0.14%,这是全国首套房贷平均利率连降6个月以后首次出现回弹。

此前房贷利率之所以能够走低,与较宽松的货币政策有关。

2018年3月份以来,受内外因素的影响,央妈一改以往缩紧的货币政策,向市场投放2.3万亿流动资金,银行有钱了,一是银行间竞争关系加剧,二是必须响应国家号召,降降家庭的负债率,从而刺激消费。

2018年7月国务院常务会议中明确,此前严厉的“去杠杆”金融风向转为“稳杠杆”,过去收紧的金融政策有所缓和,同年10月,央妈宣布降准,房贷利率便出现了松动迹象。

而如今,防范楼市金融风险的口号再被提出,主要是因为春节过后全国部分城市出现了小阳春现象,除了调控政策收紧,还需要用金融手段来敲打市场过热。

近半个月,成都、福州、南京、合肥、杭州等地首套、二套房按揭贷款利率均有不同程度的上调,且部分银行出现额度紧张、放款周期长的现象。

下半年银行的信贷资金普遍比上半年紧张,预计接下来会有更多楼市过热的城市加入到房贷利率上调的阵营中。

贰丨房企融资“过头”,多部门警告!

利率的变化是政策导向的结果。在刚刚过去的六月,金融层面屡次针对房地产市场发声。6月12日,在2019中国房地产金融论坛会上,中国房地产业协会会长冯俊提出,中国房地产金融发展要防风险、着眼于房地产高质量发展和全国经济社会发展大局。

6月13日,第十一届陆家嘴论坛上,中国银保监会、证监会高层直指目前房地产市场、房地产金融存在居民高杠杆与房地产过度融资的风险与问题。

经过全国这轮房价普涨过后,居民杠杆率居高不下,个人住房贷款一直占据我国住户部门债务主体地位。我国住户部门2017年年底杠杆率为49%,到2018年底我国住户部门杠杆率攀升至53.19%,这在一定程度上限制了家庭的日常消费,对拉动内需,盘活经济显然不利。

但与不断攀升的杠杆率相比,房企过度融资的现象更值得警惕,房企短期内迅速累计的债务,若不稍加控制,恐为规模性的金融风险埋下隐患。

2019年上半年,一线城市土地出让金总额为2496亿元,同比增长36%;二线城市土地出让金为12561亿元,同比增长26%。一二线城市土地市场火热,各地之所以能频频出现高价地块,主要还是因为房企在此期间有钱呗。

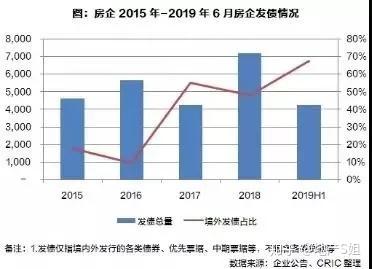

根据央行数据,2019年一季度房企共取得约10.85万亿的开发贷,同比增长18.9%,不仅如此,房企还将融资渠道拓至海外,根据中指院数据,2019年上半年,房企海外债发行约2615亿元,总量较去年下半年猛增了近一倍。

海外发债与国内信托的成本其实不相上下,大致在8%左右,而如今中小房企在发放海外债时已经不再受宠,只有提高借债成本,方能有效揽金。据估算,2020年房企还债金额将超越5000亿,2021年,预计还债金额破6000亿元。

还债压力大,融资渠道收紧,如果房企再执意扩张,风险难控,这也就能够理解金融端严控企业肆意融资的行为。

7月4日,证券时报旗下信托百老汇报道:金融监管层提出口头警告,特别要求“信托圈”以大局为重,坚持住房不炒,旋即大面积暂缓、暂停地产信托融资。

7月10日,经济日报发文评论道:银保监会这一举动表明,对房企的调控已由销售端延伸至融资端。

7月11日,光大信托紧急通知:暂停所有房地产项目类项目募集。

从金融层面这一系列收紧的动作来看,至少下半年,房企融资渠道将受到严格管控,房企扩张的脚步将有所放缓,或许对各地的土地市场而言,迎来一波喘息空档期。

贰丨收放自如或成常态

即便现如今房地产金融领域再度收紧,但力度及范围却远不及2017年提出的“金融去杠杆”,如今金融端的收紧只是针对房企融资端,而且主要执行为信托融资的收紧,而信托一般占到房企融资规模的17.5%左右,而且今年比例还在下降。

对于房企除了信托,还有银行开发贷、海外债券、资产证券化等融资渠道,信托收紧最直接的影响就是少拿点地,而且从中国经济数据来看,其实并不怎么乐观,房地产这条腿当然还是支柱,现在属于短周期调节。

虽然7月10日,中国证券报爆出:银行贷款也被监管层窗口指导,严控房地产贷款规模!但这只针对向房地产贷款较多、增长过快的银行,要求其控制房贷及开发商规模,这很像今年房地产调控“一城一策”的政策,哪里过火,就往哪里泼水,不会一刀切。

而对房地产市场的影响关键还在于信贷政策,毕竟房企很大一部分资金来源是靠按揭回款。目前全国并没有重点城市收紧限贷政策。

所以未来金融的调节也会像调控政策一样收放自如。各地银行针对当地楼市来调整贷款利率甚至政策,楼市过热,提高房贷利率;如果楼市趋稳,则没必要轻易动金融手段。楼市今年的目标是“稳”,过度上涨与下跌都不是调控的目的。

文章被以下专栏收录