了解腾讯-微企链

一、项目背景及调研目的

1.竞品基础信息(数据参考来源:百度百科)

产品名称:微企链(英文名:WeChain)

1句话描述微企链:腾讯+联易融共同打造的“供应链金融+区块链+ABS平台”

产品Slogan:让你的应收账款流动起来。(通过微企链,你可以通过转让或者卖出债权凭证来,改善财务报表,使你的企业业绩更上一步。)

微企链官网首页: https://trustsql.qq.com/chain_oss/weqchain.html

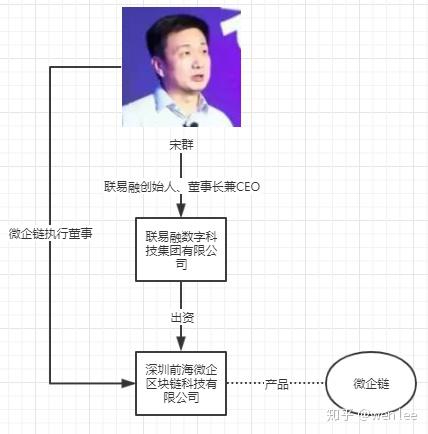

所属公司: 深圳前海微企区块链科技有限公司

2.被调研产品所属公司背景

微企链属于 深圳前海微企区块链科技有限公司,于2018年成立,信息来源: http://www.gsxt.gov.cn:

微企链的主要股东 联易融信息:

微企链和联易融关系:

3.调研目的

1、了解微企链的用户特征、核心业务形态,力求寻找自身有竞争力的发展方向;

2、了解微企链成长过程中的重要动作及事件(成功或失败均可);

3、调研用户关注及传播方式,为自身提供借鉴;

二、市场规模分析

市场规模和趋势

数据参考来源:中国银行业协会保理专业委员会发布的《中国保理产业发展报告(2018)》

2018年,我国银行保理业务量约2万亿元人民币,同比下降11%。其中国内保理业务量约1.68万亿元人民币,同比微增0.6%;国际保理业务量354.44亿美元,同比下降53%。受外贸形势影响,加上部分银行内部政策调整,国际保理巨幅下滑,国内保理仍在我国保理市场中扮演着重要角色。

2018年,我国商业保理行业遇到了自诞生以来最大的寒潮,遭遇到了“融资的高山、风险的火山和政策的冰山”。以2018年为起点,我国商业保理行业进入到了成长期。据统计,截至2018年12月31日,全国已注册商业保理法人企业及分公司共计11,541家(不含已注销企业436家,已吊销企业57家)。

截至2018年末,应收账款已超过20万亿并呈递增趋势,而由于传统模式线下获客成本高、风控手段有限、操作效率低等诸多问题,目前仍有逾85%(逾17万亿)的供应链长尾小微企业融资需求未被满足,传统金融机构和模式仅能满足小部分应收账款盘活的诉求,这也是造成应收账款大量沉淀、资产效率得不到提升且间接造成小微企业融资难融资贵的根本原因。

另外一方面,目前中小企业的融资需求大概在 200万~1200万之间,中位数是700万,对于银行而言,此授信额度太低,银行成本覆盖不了,故银行不做中小微企业的贷款,故市场上也迫切需要降低融资成本、灵活链接资产端和资金端的平台。

三、用户和服务

微企链属于金融科技类服务平台,是以服务方的角色为链上的各个主体服务。

- 金融机构

拓展客源;

多元化投资渠道,分散风险;

线上操作,提升资产对接效率;

- 资产生成方

提升风控能力;

扩展资金来源;

- 核心企业

改善核心企业现金流;

提高供应商生存能力;

- 小微企业

提高融资能力、降低融资成本;

提高融资效率;

三、业务形态

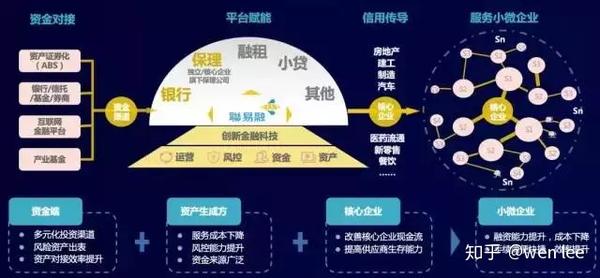

1.业务模式

2.业务版图

业务模式小结:利用区块链概念和技术,让资产数据化、标准化,让资产可拆分、可流动,从而让供应链上的 资金方、核心企业、1~N级供应商(小微企业)都受益。

但是,微企链是如何获取到资产背后的交易数据?如何持续的获取到资产背后的交易数据?这个行业难点,在公开的资料里查询不到。

四、业务方案

五、技术框架

六、发展路线

七、总结:优势与挑战

优势:

背靠强大的腾讯技术、品牌资源、关系资源。

挑战:

目前其解决 中小微企业融资难的一个重要路径是 把应收账款数背后的交易背景数据化,但是,数据化别人很难做到,腾讯也不见得有多容易,因数据化的过程涉及到具体的企业、具体人员的工作流程线上化,涉及到具体企业的数据隐私,特别是传统的中型企业的交易数据化就更加困难,笔者所在一家消防工程企业,做工程管理系统、电商系统已有2年,工程数据的采集、数据的准确性依然非常有限(线上作业系统的推行涉及到各方的利益冲突)。故微企链资产数据化只能对目前已经数据化较成熟的资产,而对于数据化较差的行业资产,微企链需要虚心学习、埋头潜行、各个击破。

文章被以下专栏收录